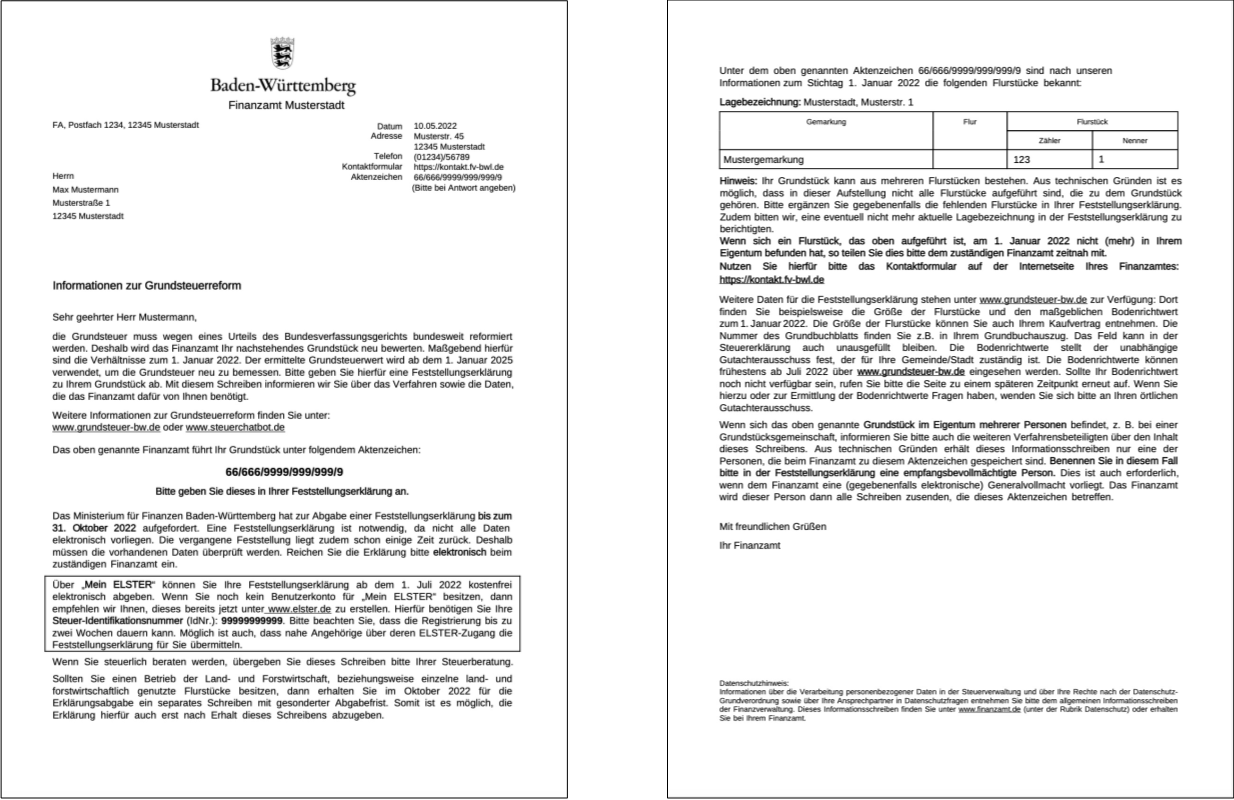

Mancher Grundstückseigentümer mag 2022 überrascht gewesen sein, weil ihn Post zur Grundsteuerreform erreichte. Denn im Gegensatz zur Einkommensteuer ist die Grundsteuererklärung bislang eher eine Seltenheit.

Grundstückseigentümer sind verpflichtet eine Erklärung abzugeben, auch wenn die Frist mittlerweile bis 31.01.2023 verlängert wurde. Dies gilt grundsätzlich bundesweit. Im Detail gibt es Unterschiede zwischen den Bundesländern, was den Aufwand für die Erklärung angeht. Denn der Bund hat eine grundsätzliche Vorgehensweise im Gesetz verankert. Gleichermaßen findet sich aber auch eine Öffnungsklausel, die den Bundesländern Abweichungen erlaubt, von denen vielfältig Gebrauch gemacht wurde. Die einfachste Regel findet sich in Baden-Württemberg. Aber zunächst zu den Fakten:

Grundstückseigentümer sind verpflichtet eine Erklärung abzugeben, auch wenn die Frist mittlerweile bis 31.01.2023 verlängert wurde. Dies gilt grundsätzlich bundesweit. Im Detail gibt es Unterschiede zwischen den Bundesländern, was den Aufwand für die Erklärung angeht. Denn der Bund hat eine grundsätzliche Vorgehensweise im Gesetz verankert. Gleichermaßen findet sich aber auch eine Öffnungsklausel, die den Bundesländern Abweichungen erlaubt, von denen vielfältig Gebrauch gemacht wurde. Die einfachste Regel findet sich in Baden-Württemberg. Aber zunächst zu den Fakten:

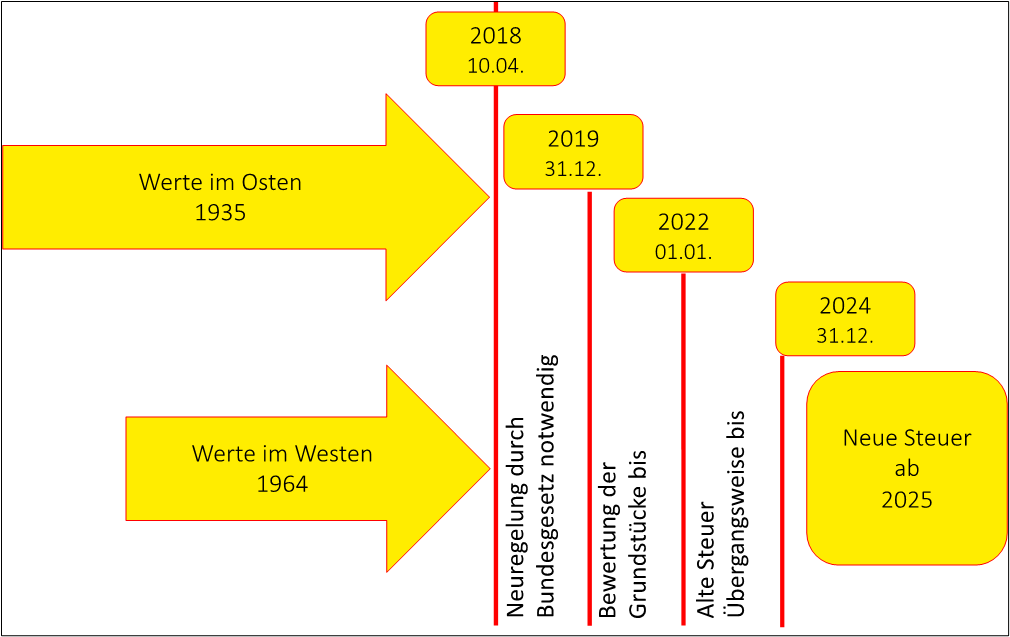

Der Zeitplan im Überblick

Am 10. April 2018 hat unser Bundesverfassungsgericht entschieden, dass die bisherige Gestaltung der Grundsteuererhebung durch die Bundesregierung neu geregelt werden müsste. So war der Bundestag aufgefordert, bis spätestens 31.12.2019 eine neue Regelung zu schaffen, die zur Neubewertung des Grundbesitzes zum Stichtag 01.01.2022, neuen Bodenrichtwerten im Juni 2022 und einer vollständig neu fundierten Grundsteuererhebung zum 01.01.2025 führt.

Grundlagen und Verfassungswidrigkeit

Die Grundsteuer folgt einem gängigen Muster des Steuersystems, welches sich im Grunde auch sehr gut für die föderale Struktur unserer Wohnungsmärkte eignet. Denn sowohl vor als auch nach der Reform wird nach Vorstellungen der Bundesregierung in drei Schritten gerechnet:

- Wertansatz der zu besteuernden Sache

- Anpassung auf spezifische Gegebenheiten

- Steuersatz

Im Falle der Grundsteuer werden diese drei Schritte mit dem Steuermessbetrag (1), der Steuermesszahl (2) und dem Hebesatz durchlaufen (3). Das Bundesverfassungsgericht übte Kritik nicht am Rechenweg, sondern nur an der ersten der drei Rechenstufen. Die bisher verwendeten Steuermessbeträge basierten auf Werten von 1964 bzw. 1935 in West- bzw. Ostdeutschland.

Auf den ersten Blick müssten Werte der Vergangenheit keine allzu kritischen Folgen nach sich ziehen. Denn in vielen Bereichen der Immobilien- und Finanzwirtschaft werden Werte aus unterschiedlichen Jahren verglichen, indem die Entwicklungszahlen wie Inflation oder durchschnittliche Wertsteigerungen zu- oder abgeschlagen werden. Wären Immobilienwerte von 1964 bis 2022 beispielsweise auf das Zehnfache gestiegen, ließe sich das leicht nutzen und bereits im ersten Berechnungsschritt anpassen.

Der Gesetzgeber geht grundsätzlich auch genauso vor, aber kann dies nur da tun, wo Immobilienpreisentwicklungen sich nicht weit voneinander abkoppeln. Nur lässt sich die Durchschnittsentwicklung von beispielsweise München leider kaum auf Duisburg übertragen. Noch erheblichere Unterschiede können sich beim Vergleich von Mikrolagen ergeben. Wurde im Extremfall ein Grundstück 1964 bebaut und die gegenüberliegende Straßenseite erst Jahrzehnte später, konnte dies zu Grundsteuerbelastungen führen, die um ein Vielfaches verschieden waren. Selbst das Bundesfinanzministerium weist zur Veranschaulichung dieser Unterschiede teilweise erhebliche Fallbeispiele auf seiner Homepage aus.

Gestaltungsmöglichkeiten und Regelungsgrundsätze

Notwendig war folglich eine Anpassung im Gesetz, die weniger den Rechenweg als die Eingangsdaten zwischen Stufe 1 und 2 beeinflusste und hierbei den unterschiedlichen Folgen für alle föderalen Ebenen gerecht wurde. Denn während der Regelungsauftrag beim Bund und dessen Richtlinienkompetenz liegt, ist Wohnungspolitik in der Regel Ländersache, obgleich wiederum die Gemeinden Empfänger der Grundsteuereinnahmen sind.

Vor dem Hintergrund von bürokratischem Aufwand und im Vergleich zu anderen Steuerarten geringen Gesamteinnahmen durch die Grundsteuer mag Kritik an der neuen Regelung erlaubt sein. Demgegenüber steht jedoch auch der ständige Ruf, dass es doch den einen Immobilienmarkt nicht gebe und lokale Unterschiede unbedingt berücksichtigt werden müssten. Vor dem Hintergrund, dass Steuererhebung im Durchschnitt gerecht und nicht überbordend komplex werden darf, ist vielen dieser lokalen Gegebenheiten durch das neue Steuermodell Rechnung getragen werden. Es sei jedoch auch betont: vielen, nicht allen.

Was bedeutet die Grundsteuerreform für Immobilieneigentümer?

Die Besteuerung von Immobilien erfolgte bislang auf Basis der bereits angesprochenen Einheitswerte. Deren Bedeutung übernehmen künftig die Bodenrichtwerte und kommen je nach Bundesland mit unterschiedlicher Gewichtung bei der Grundsteuererhebung zum Tragen. Ein Vergleich ist also weder zwischen Einheitswert und Bodenrichtwert, noch zwischen den Steuern verschiedener Bundesländer möglich.

Bodenrichtwerte gibt es schon länger, da sie bei der Immobilienbewertung auch an anderer Stelle zum Einsatz kommen. Zuständig für deren Ermittlung sind Gutachterausschüsse, die bereits in der Vergangenheit Bodenrichtwerte für alle Liegenschaften einer Gemeinde festgestellt haben (Turnus alle 2 oder 5 Jahre). Diese sind aber nicht jedem bekannt und so kann es gut vorkommen, dass man im Zuge der Grundsteuererklärung zum ersten Mal mit Bodenrichtwerten zu tun hat.

Ist der Hebesatz einer Gemeinde bekannt, kann ein geschulter Blick dabei helfen, die künftige Grundsteuerlast überschlägig zu ermitteln, auch wenn noch kein Bescheid vom Finanzamt eingegangen ist. Denn die Formel, die das Finanzamt anwenden muss, ist bereits festgeschrieben. Sie wird weiter unten für zwei vergleichende Beispiele dargestellt. Wichtig ist aber vor allem auch, dass das so genannte Richtwertgrundstück genutzt wird. Denn in jeder Zone von Bodenrichtwerten gibt es neben dem Bodenrichtwert, der quasi einen Preis je Quadratmeter darstellt auch ein Maß der üblichen Nutzung des Grundstücks. Denn dies fließt in die Formel ein.

Das Richtwertgrundstück ist eine Art Normgrundstück einer Richtwertzone. Ist es beispielsweise 1.000 Quadratmeter groß, so ist dies der Orientierungspunkt für die Steuerlast. Besitzen drei Nachbarn in einer Richtwertzone Grundstücke mit 800, 1.000 und 1.200 Quadratmetern, so unterscheidet sich nicht nur der Gesamtsteuerbetrag, sondern auch, was sie pro Quadratmeter bezahlen, weil der Richtwert mit der Grundstücksausnutzung multipliziert wird.

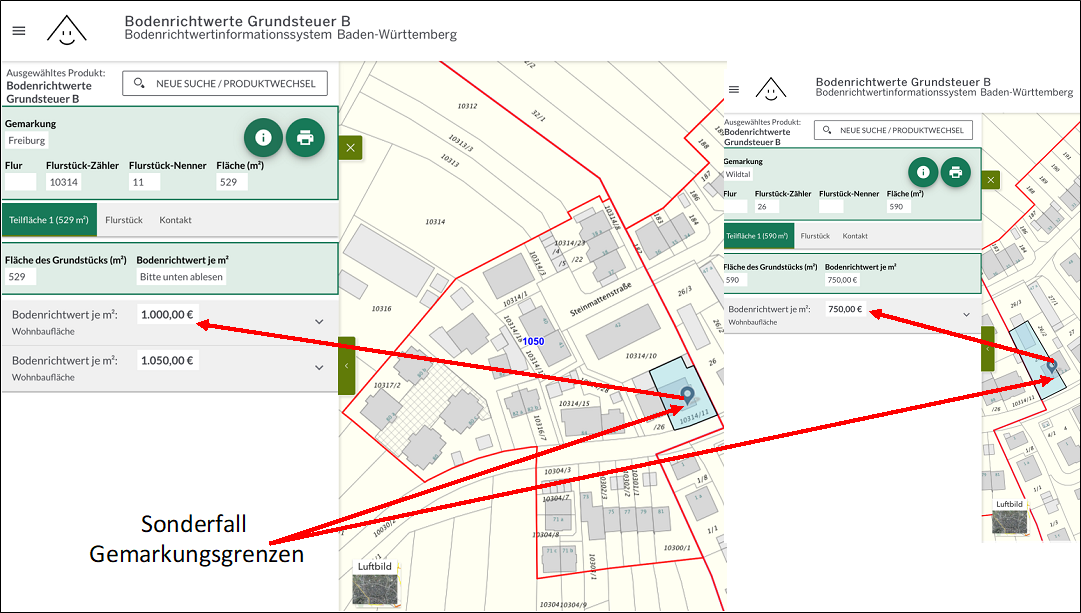

Bodenrichtwertportal Baden-Württemberg

Was ist wichtig, wenn ich selbst in ein Bodenrichtwertportal sehe:

Sie werden schnell erkennen, dass Bodenrichtwertportale nicht ganz so nutzerfreundlich sind wie eine übliche Internetsuchmaschine, aber sehr viel spezifische Informationen enthalten. Wer nicht regelmäßig mit Bodenrichtwerten und Bodenrichtwertzonen zu tun hat, mag vor allem am Rand der Zonen staunen. Der Gesetzgeber hat in der Immobilienwertermittlungsverordnung festgelegt, dass die Einzelwerte von Grundstückspreisen pro Quadratmeter in einer Bodenrichtwertzone um 30% auf- und abwärts vom Bodenrichtwert schwanken dürfen. Manche Richtwertzonen haben damit einen starken Unterschied zu ihren Nachbarzonen.

Denn während in der einen Zone mit Mittelwert 1.000 € auch 700 € und 1.300 Euro vorkommen können, kann in der Nachbarzone der Mittelwert 500 € sein und Werte von 350 bis 650 € umfassen. Die folgende Abbildung zeigt ein Beispiel aus der Region um Freiburg, wo auch noch eine Gemeindegrenze durch eine Reihe an Grundstücken gezogen ist.

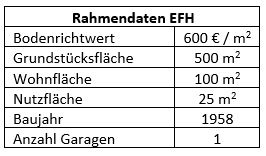

Zahlenbeispiel zum Vergleich der verschiedenen Varianten

Die folgenden Rahmendaten werden zur Darstellung für die Zahlenbeispiele genutzt:

Bundesmodell

Im Bundesmodell ist ein vereinfachtes Ertragswertverfahren vorgesehen. Hierfür wird zunächst der Gebäudewert ermittelt. Für diesen ist der Rentenbarwertfaktor auf Basis der Restnutzungsdauer und des Liegenschaftszins zu gewinnen.

Maßgeblich für die Restnutzungsdauer ist § 253 Bewertungsgesetz (BewG). Ausgehend von der üblichen Gesamtnutzungsdauer über 80 Jahre sind bereits 64 Jahre für dieses Bewertungsobjekt aufgezehrt. Die weiteren Berechnungen basieren jedoch nicht auf den verbleibenden 16 Jahren, sondern dürfen 30% von 80 Jahren nicht unterschreiten, so dass alle Erträge für 24 Jahre zu kapitalisieren sind. § 256 regelt ferner, dass für Ein- und Zweifamilienhäuser bundeseinheitlich mit 2,5% zu rechnen ist, so dass der in Anlage 37 vorgestellte Vervielfältiger von 17,88 genutzt werden muss.

Auch für die zu nutzenden Roherträge sind Festsetzungen dem BewG zu entnehmen. Hierfür finden sich Angaben in Anlage 39. Angenommen das Beispielobjekt befände sich in NRW, so müsste mit 5,82 € je Quadratmeter gerechnet werden, unabhängig von Wohn- oder Nutzfläche. In selbiger Anlage finden sich noch Zuschläge für Mietniveaustufen, die eine Differenzierung auf Städteebene erlauben. Die dortigen Angaben sehen 7 Stufen beginnend bei -20% bis +40% vor, zu denen die jeweiligen Bundesländer Register über deren Städte und Zugehörigkeiten zu den Stufen führen. Für die weiteren Berechnungen wird beispielsweise die Mietniveaustufe 5 verwendet. Dies träfe auf Bonn zu und ergäbe einen Zuschlag von 20% zum benannten Rohertrag. Für Garagen ist ein weiterer Zuschlag von 35 € je Monat nach BewG vorgesehen.

17,88∙125∙5,82€∙1,2∙12∙0,75=140.483,16 €

Die Berechnung in der Formel setzt alle oben genannten Angaben um und nutzt hierbei den benannten Vervielfältiger von 17,88, der mit 125 Quadratmetern Fläche, den 5,82 €/m2, dem Mietniveauzuschlag von 1,2, 12 Monaten des Jahres und einem Abschlag für Betriebskosten multipliziert wird, um den Gebäudeertragsanteil zu ermitteln. Dieser stellt einen Teil der Berechnung dar. Hinzu kommt ein abgezinster Bodenwert. 500 m2 bezogen auf 600 €/m2 ergeben 300.000 €, die dann noch mit 0,5529 multipliziert werden müssen (Anlage 41), so dass sich folgender Steuermessbetrag ergibt:

140.483,16 €∙165.870 €=306.353,16 €

Dieser Betrag muss dann noch die Stufen 2 und 3 durchlaufen, um die tatsächliche Zahllast des Bürgers zu berechnen. Denn die Steuermesszahl von 0,00031 wird mit diesem Betrag multipliziert, bevor der Grundsteuerhebesatz der Gemeinde ergänzend angewendet wird. Bei einem Hebesatz von 490 wie in Bonn ergäbe sich folgende Rechnung:

306.353,16 €∙0,00031∙4,90=465,35 €

Vergleich zum Modell in Baden-Württemberg

Eine Reihe von Bundesländern hat von der Möglichkeit Gebrauch gemacht, das vorgestellte Verfahren anzupassen oder zu vereinfachen. So gilt in Baden-Württemberg ein Verfahren, das rein auf Bodenwerten basiert, was gleichzeitig ein Für und ein Wider bedeuten mag. Die Berechnung mag einfacher erscheinen, da weniger Einflussgrößen genutzt werden müssen. Demgegenüber grenzen sich in gleichem Maße Möglichkeiten ein, neben der Ortsebene auch noch auf sachlicher Basis differenzieren zu können.

In Baden-Württemberg beginnt die Rechnung direkt mit dem Bodenwert von 300.000 € (= 500 m2 x 600 €/m2), muss dann aber mangels Gebäudeertragsanteils mit einem höheren Multiplikator ergänzt werden. Die zuvor genannten 0,00031 auf Bundesebene entsprechen in Baden-Württemberg grundsätzlich 0,0013, also einer erheblich höheren Zahl, um einen Ausgleich für die fehlende Berücksichtigung des Gebäudes zu schaffen. Mit dem Ziel Belastungen des Steuerzahlers zu dämpfen, findet jedoch eine Kürzung um 30% bei Wohnnutzung statt, so dass auf das vorliegende Fallbeispiel nur 0,00091 anzuwenden sind.

300.000,00 €∙0,00091∙4,9=1.337,70 €

Die Beispielrechnung veranschaulicht den Effekt für einen identischen Grundsteuerhebesatz wie in Bonn. Die Utopia-Gemeinde in Baden-Württemberg würde bei gleichen Rahmenbedingungen rund die dreifache Grundsteuerzahllast ermitteln oder müsste, was realistischer erscheint, erheblich abweichende Grundsteuerhebesätze festlegen, um nicht zu übermäßigen Unterschieden zu gelangen.

Fazit

Der letzte Abschnitt zeigt deutlich, dass im Vergleich zum bisherigen Grundsteuermodell eine erhebliche Bandbreite hinzugekommen ist. Die bisher einzige Differenzierung über die Höhe der auf Gemeindeebene festgelegten Hebesätze wurde nun durch unterschiedliche Modelle in den Bundesländern verbreitert. Positiv interpretiert kann auf diese Weise den lokalen Gegebenheiten mehr Rechnung getragen werden. Hebesätze alleine können aber nur noch bedingt auf Bundeslandebene verglichen werden. In jedem Falle gilt, wie bei vielen neuen Regelungen, dass es wohl noch ein wenig dauert, bis Gewöhnung mit der neuen Regelung einsetzt.

Was kann ich tun, wenn ich den Eindruck habe, dass mein Bodenrichtwert nicht stimmt?

Zunächst einmal gehen Gutachterausschüsse bei der Wertermittlung nach sorgfältigen wissenschaftlichen Methoden vor, insbesondere zumal Bodenrichtwerte nicht zum ersten Mal ermittelt werden. Dennoch kann es sein, dass Rückfragebedarf entsteht. Dieser sollte an den jeweiligen Gutachterausschuss gerichtet werden, aber auch berücksichtigen, dass in einer Bodenrichtwertzone nicht alle Grundstücke als wertgleich angenommen werden, sondern die Schwankung um plusminus 30% üblich ist.

Wird dennoch eine Abweichung vermutet, ist zu bedenken, dass der Bodenrichtwert nur einen Teil der „Steuerformel“ und hierbei noch das Richtwertgrundstück und weitere Aspekte einfließen mögen. Um diese im Einzelfall würdigen zu können, hat die Oberfinanzdirektion Karlsruhe (OFD) ein Merkblatt erstellt, wie vorzugehen ist.

Im Einzelfall kann ein Gutachten eines Sachverständigen zugelassen werden. Hierfür veröffentlicht die ODF aber eine abschließende Liste, wer als Gutachter in Frage kommen kann.